Gerenciar a própria renda é uma das habilidades mais importantes para qualquer pessoa que deseje viver com estabilidade, segurança e liberdade financeira. Apesar disso, a educação financeira ainda é um tema negligenciado na formação básica da maioria das pessoas. Muitos aprendem sobre dinheiro apenas na prática – e, infelizmente, muitas vezes por meio de erros, dívidas, atrasos e frustrações.

A renda mensal é a base da vida financeira. Ela representa os recursos que entram no seu orçamento todos os meses e que devem ser utilizados para cobrir despesas, realizar sonhos, manter uma boa qualidade de vida e construir um futuro seguro. No entanto, sem uma estratégia clara para administrar essa renda, é comum ver pessoas vivendo sempre no limite, sem saber exatamente para onde vai o dinheiro.

Além disso, o cenário econômico atual exige cada vez mais responsabilidade e planejamento. O aumento do custo de vida, a inflação, as facilidades do crédito e o estímulo ao consumo desenfreado – tudo isso coloca o cidadão comum sob constante pressão financeira. Nesse contexto, saber exatamente como distribuir e utilizar o seu dinheiro é uma ferramenta poderosa para fugir do endividamento, evitar o estresse e conquistar metas pessoais.

Este guia foi criado para ajudar você a dar os primeiros (ou novos) passos em direção ao controle total da sua vida financeira. Vamos explicar, de forma simples e objetiva, como organizar seu orçamento, planejar seus gastos, poupar, sair das dívidas e preparar-se para o futuro. Você não precisa ser um especialista em finanças para aplicar esse conhecimento; precisa apenas de dedicação, constância e a vontade de mudar sua relação com o dinheiro.

Objetivos do Guia

-

Sensibilizar sobre a importância da gestão da renda mensal

-

Ajudar o leitor a compreender que administrar bem o próprio dinheiro é uma questão de sobrevivência e de qualidade de vida.

-

-

Ensinar a estruturar um orçamento financeiro

-

Apresentar ferramentas e métodos que ajudem na organização do dinheiro, adequando renda e despesas de forma consciente.

-

-

Mostrar como cortar gastos sem comprometer a qualidade de vida

-

Demonstrar que é possível viver bem gastando menos, com atitudes práticas de economia e consumo consciente.

-

-

Promover o hábito de poupar e investir

-

Estimular a formação de uma reserva de emergência e a aplicação de parte da renda em investimentos que gerem segurança e prosperidade.

-

-

Preparar o leitor para tomar decisões mais inteligentes com o dinheiro

-

Fornecer uma base sólida para escolhas financeiras seguras e responsáveis, tanto no presente quanto no futuro.

-

1. Conhecendo sua Realidade Financeira

O primeiro passo para gerenciar sua renda corretamente é entender sua situação atual. Isso pode parecer óbvio, mas muitos não sabem exatamente quanto ganham ou quanto gastam por mês. Para mudar isso, comece respondendo:

-

Qual é a sua renda líquida mensal (quanto realmente entra na sua conta)?

-

Quais são suas despesas fixas? (aluguel, contas, mensalidades, alimentação)

-

Quais são suas despesas variáveis? (lazer, roupas, delivery, imprevistos)

-

Você está endividado? Se sim, quanto deve e para quem?

-

Tem alguma reserva de emergência ou investimento?

Anote tudo com detalhes. Esse diagnóstico é a base para as próximas etapas. Uma boa dica é usar aplicativos de controle financeiro ou planilhas no Excel para facilitar esse processo.

2. Construindo um Orçamento Mensal Inteligente

Com a sua realidade financeira em mãos, é hora de construir um orçamento mensal funcional. O objetivo do orçamento é garantir que sua renda cubra suas necessidades, permita alguma reserva e ainda sobre para lazer ou realização de metas.

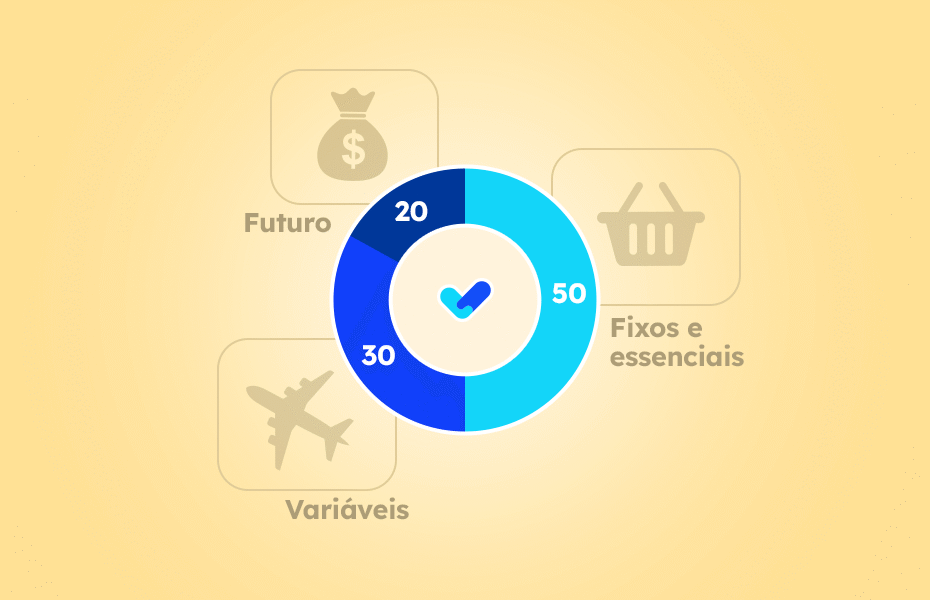

O Método 50-30-20

Esse método divide a renda líquida mensal em três grandes categorias:

-

50% para necessidades essenciais: aluguel, alimentação, transporte, contas básicas.

-

30% para desejos pessoais: lazer, viagens, compras não essenciais.

-

20% para poupança e investimentos: reserva de emergência, aposentadoria, aplicações financeiras.

Adapte essas porcentagens de acordo com a sua realidade. Quem está endividado, por exemplo, pode direcionar parte dos 30% para quitar dívidas, até equilibrar as finanças.

3. Lidando com Dívidas

Se você já tem dívidas, não entre em pânico — mas também não ignore o problema. O ideal é:

-

Fazer uma lista completa de todas as dívidas: valores, juros, prazos, instituições envolvidas.

-

Priorizar as mais caras, como cartão de crédito e cheque especial.

-

Tentar negociar com os credores, buscando taxas menores e parcelamentos viáveis.

-

Evitar contrair novas dívidas até resolver as antigas.

Um erro comum é pagar o mínimo do cartão e deixar o restante acumular. Os juros são altíssimos. Pague o total sempre que possível ou renegocie o valor em parcelas com juros menores.

4. Economizando com Inteligência

Economizar não significa viver com privação. Trata-se de tomar decisões conscientes. Veja algumas práticas:

-

Planeje as compras antes de ir ao mercado.

-

Elimine gastos automáticos desnecessários (assinaturas, serviços que não usa).

-

Avalie se realmente precisa comprar algo ou se é um impulso.

-

Cozinhe mais em casa e use transporte alternativo sempre que possível.

-

Compre à vista com desconto, quando for viável.

A ideia é cortar excessos, e não sufocar sua vida. Aos poucos, você verá que dá para viver bem com menos.

5. Criando uma Reserva de Emergência

A reserva de emergência é o seu salvavidas financeiro. Serve para cobrir imprevistos como demissão, problemas de saúde ou conserto do carro. O ideal é ter de 3 a 6 meses do seu custo de vida mensal guardados.

Exemplo: Se você gasta R$ 2.000 por mês, o ideal é ter entre R$ 6.000 e R$ 12.000 guardados em um investimento seguro e de fácil resgate, como a poupança, Tesouro Selic ou CDB com liquidez diária.

Comece com pouco, mas comece. R$ 100 por mês já é um excelente começo.

6. Começando a Investir

Após montar sua reserva, comece a pensar no futuro. Investir é colocar o dinheiro para trabalhar por você. Não precisa começar com muito:

-

Tesouro Direto: seguro, acessível, ideal para iniciantes.

-

CDBs e Fundos DI: boas opções para médio prazo.

-

Ações e Fundos Imobiliários: recomendados com mais estudo e objetivos de longo prazo.

Busque conhecimento, estude as opções e, se necessário, consulte um profissional de finanças.

Liberdade Financeira é Possível

Gerir sua renda mensal corretamente exige comprometimento, mas os resultados compensam. Ao entender sua situação atual, organizar seu orçamento, cortar excessos, criar uma reserva e investir, você ganha autonomia e tranquilidade.

A verdadeira liberdade financeira não está apenas em ganhar mais, mas em saber usar bem o que você já ganha. Você se liberta da ansiedade, evita dívidas, realiza sonhos e vive com mais qualidade.

Não espere a situação apertar para começar. O melhor momento para assumir o controle da sua vida financeira é agora. Com pequenas atitudes diárias, você constrói um futuro mais seguro, equilibrado e feliz.