O score de crédito é uma pontuação que as empresas de crédito usam para avaliar a probabilidade de um indivíduo pagar suas dívidas em dia. O score é calculado com base no histórico de crédito de uma pessoa, incluindo fatores como o tempo de pagamento de suas contas, o montante de suas dívidas e o número de consultas recentes de crédito em seu nome.

Aumentar o score do CPF pode ser importante porque isso pode resultar em uma maior probabilidade de aprovação de crédito, bem como taxas de juros mais favoráveis em empréstimos e financiamentos.

Algumas dicas para aumentar o score de crédito do CPF incluem:

- Pagar as contas em dia: Isso inclui contas de serviços públicos, cartões de crédito, empréstimos, financiamentos e outras dívidas.

- Manter baixos saldos de cartão de crédito: É recomendado manter o saldo de crédito abaixo de 30% do limite.

- Evitar abrir muitas contas de crédito de uma só vez: Isso pode parecer um sinal de risco aos olhos dos credores.

- Manter um histórico de crédito saudável: Ter um histórico de crédito longo e diversificado pode ser benéfico para o score de crédito.

- Verificar o relatório de crédito regularmente: Isso pode ajudar a identificar e corrigir erros ou atividades fraudulentas em seu nome.

É importante notar que o aumento do score de crédito não acontece da noite para o dia. Leva tempo e esforço para melhorar a pontuação. No entanto, seguindo essas dicas, você pode começar a melhorar seu score de crédito e aumentar suas chances de obter crédito com taxas mais favoráveis.

Para que serve?

A principio o Score CPF tem como finalidade identificar o quão ativo a pessoa é em compras, quais movimentações são feitas através dele. Ainda mais, que, se sempre que tenta solicitar por exemplo, um cartão de crédito e não consegue, sinal que a pontuação de seu CPF encontra-se baixa para a liberação do mesmo. Constantemente, vejo pessoas reclamando que não possui seu nome na base de dados do Spc e Serasa e mesmo assim não conseguem solicitar empréstimos e nem cartões de credito. Todas a vezes que ouço ou leio isto, vem a mente que elas ao menos sabem o por que disto estar acontecendo.

Qual uma boa pontuação de score para solicitar empréstimos e cartões de credito?

Não existe uma pontuação específica que garanta a aprovação de empréstimos e cartões de crédito, já que cada instituição financeira tem seus próprios critérios para aprovação. No entanto, geralmente uma pontuação de crédito acima de 700 é considerada boa e pode aumentar as chances de obter crédito com condições mais favoráveis, como taxas de juros mais baixas e limites de crédito mais altos.

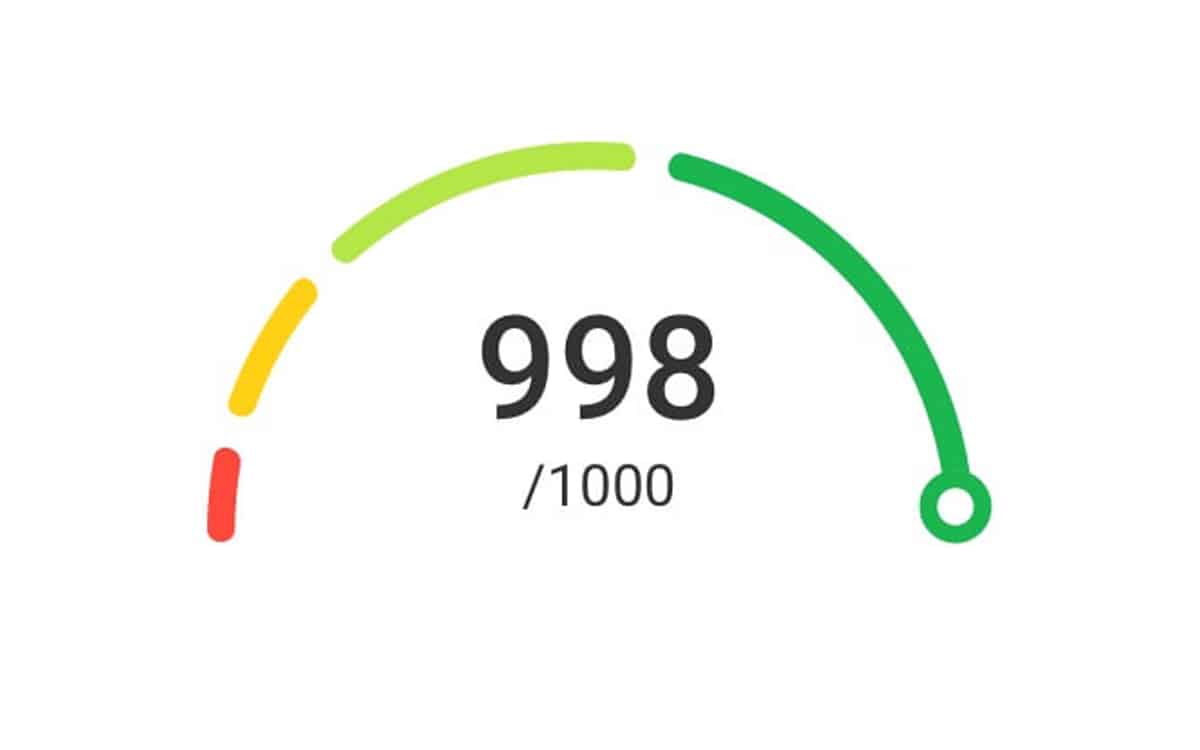

No Brasil, a pontuação de crédito é medida por agências de crédito como o Serasa e o SPC Brasil, que utilizam uma escala de pontuação que varia de 0 a 1000 pontos. Valores acima de 700 pontos são considerados bons, enquanto pontuações abaixo de 300 pontos são consideradas ruins.

É importante lembrar que a pontuação de crédito não é o único fator considerado pelas instituições financeiras na hora de aprovar um empréstimo ou cartão de crédito. Outros fatores, como renda, emprego e histórico de pagamento, também são levados em conta. Portanto, ter uma boa pontuação de crédito não é garantia de aprovação, mas certamente aumenta as chances de obtenção de crédito com condições favoráveis.

Outros fatores para aprovação de credito sem necessitar do score do cpf

Além do score de crédito, as instituições financeiras levam em consideração outros fatores para aprovar ou negar um pedido de crédito. Alguns desses fatores incluem:

- Renda: A renda é um fator importante na avaliação de crédito, pois representa a capacidade do indivíduo de pagar suas dívidas. Geralmente, quanto maior a renda, maiores as chances de obter crédito com limites mais altos.

- Emprego: Ter um emprego estável e seguro também é importante para a aprovação de crédito, já que indica uma fonte confiável de renda para pagar as dívidas.

- Histórico de pagamento: O histórico de pagamento é outro fator importante que as instituições financeiras consideram. Se um indivíduo tem um histórico de pagamentos em dia e sem atrasos, isso pode aumentar suas chances de obter crédito. Por outro lado, se o indivíduo tem um histórico de pagamentos atrasados ou inadimplentes, isso pode reduzir suas chances de obter crédito.

- Patrimônio: Possuir bens como imóveis, carros ou investimentos pode ser visto positivamente pelas instituições financeiras, já que isso pode ser usado como garantia em caso de não pagamento da dívida.

- Histórico bancário: O histórico de relacionamento com o banco também pode ser considerado pelas instituições financeiras, especialmente se o indivíduo tem uma conta antiga e ativa com o banco, com depósitos regulares e movimentação financeira constante.

- Finalidade do crédito: O objetivo para o qual o crédito está sendo solicitado também pode ser levado em consideração. Por exemplo, um empréstimo para investir em um negócio pode ser visto como menos arriscado do que um empréstimo para fins de consumo.

É importante notar que esses fatores podem variar de acordo com a política de cada instituição financeira e com o tipo de crédito que está sendo solicitado. Por isso, é importante sempre verificar as exigências específicas de cada instituição financeira antes de solicitar um crédito.

Qual a melhor maneira de aumentar a pontuação do meu Score CPF?

primordialmente, já venho aqui avisar que é preciso muita paciência para que essa pontuação aumente, pois, nada acontece da noite pro dia. Sempre que, for efetuar compras em supermercados, lojas, e outros ambientes, por mais simples que seja o valor, solicite que seja colocada a nota em seu CPF. Dessa forma, você estará aumentando sua pontuação aos poucos , contudo, isso não é a única solução para que aumente extraordinariamente. Outra opção viável é que pague contas de energia, água e outros que esteja em seu nome na data correta ou antecipadamente. Semelhantemente como disse acima seu CPF ganhará mais pontuação e muito em breve conseguirá atingir seus objetivos o qual deseja.

Pontuação mínima e máxima do Score CPF

De acordo com informações de proteção ao crédito a pontuação mínima do CPF é de 0 e a máxima de 1000. Contudo, o necessário para atender uma solicitação de pedido de cartão de crédito ou empréstimos seja de pele menos 600, em outras palavras, é primordial que possua pelo menos 60% dessa pontuação, sendo que para pessoas que não movimentam seu CPF em compras seja uma tarefa um pouco complicada. Contudo, pelas informações que podemos lhe dar nesse post, esperamos que coloque em prática algumas delas para que seus interesses seja atingido com sucesso.

Acima de tudo, exposto aqui, não garantimos que esses processos sejam atingidos de forma rápida, como dissemos mais acima, existe todo processo para acontecer. Ainda mais que, muitos não tem condições de estar fazendo compras diariamente para estar solicitando a nota fiscal em seu CPF.

Por: RendaCerta

Pingback: Como solicitar um cartão de crédito sem anuidade? » Renda Certa